Європейській досвід лібералізації залізничного ринка

Європейський досвід показує, що існування вертикально-інтегрованої держмонополії - неефективно. Країни ЄС дійшли висновку, що необхідна лібералізація.

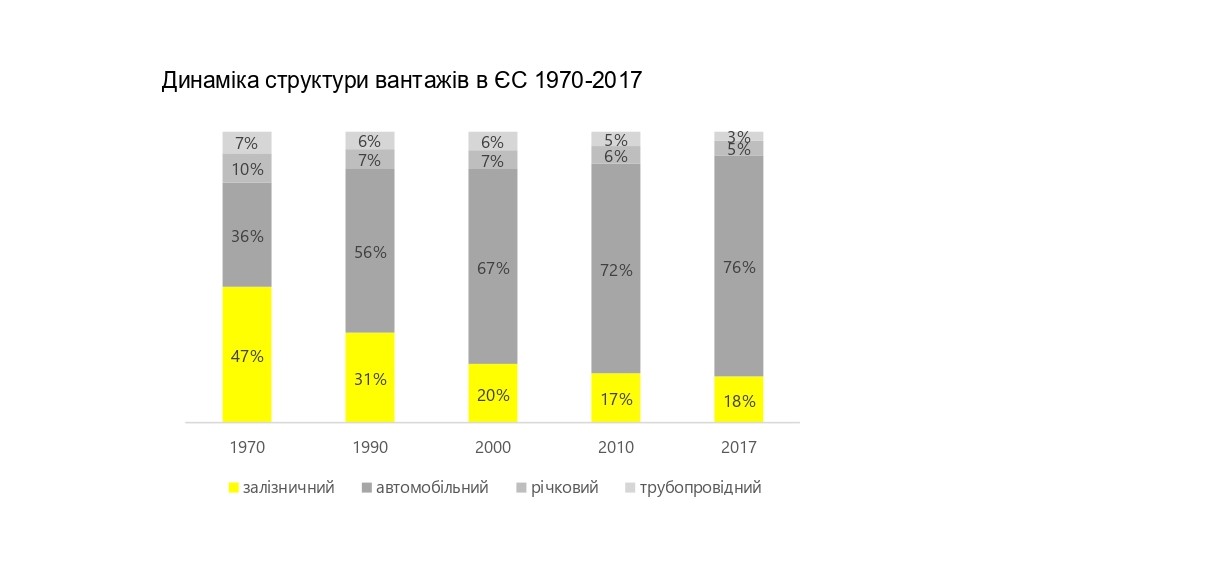

Починаючи з 1970 рр. там була схожа на українську структура залізничного ринку. Згодом все держмонополії почали занепадати. Без конкуренції компанії ставали неефективними, тарифи росли, компанії накопичували борги. В результаті залізниця почала програвати конкуренцію, в першу чергу автомобільного та авіаційного транспорту.

Починаючи з початку 90-х рр., частка залізничного на ринку перевезень впала більш ніж удвічі. Щоб змінити ситуацію європейські країни почали реформи. [1]

Після невдалого досвіду Англія, Європа почала впроваджувати поступову лібералізацію залізничного ринку, а саме: відділення оператора інфраструктури від перевізника, з одночасним відкриттям ринку для приватних операторів.

Перший пакет реформ, імплементуваний країнами ЄС, стабілізував ринкову частку залізничного транспорту. Основний процес лібералізації тривав 10 років (в період 1997-2007 рр.) І він ще не завершений. Зараз в ЄС впроваджується четвертий залізничний пакет реформ, спрямований на завершення процесу формування єдиного європейського залізничного ринку, розпочатого після прийняття першого залізничного пакету, і на розвиток мультимодальних перевезень.

Основне питання під час реформи: яка частка приватних операторів може бути присутнім на ринку?

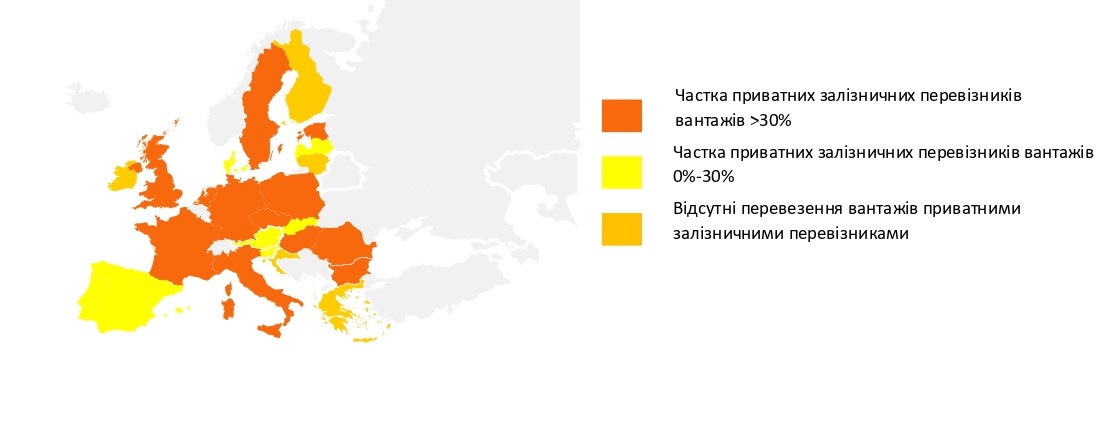

Сьогодні в більшості країн ЄС частка ринку приватних операторів перевищує 30% [2].

Країни ЄС [3]:

Впровадження реформи залізничного транспорту

У більшості країн Євросоюзу відбувається лібералізація ринку залізничних перевезень:

- Лібералізація на законодавчому рівні переважно в усіх країнах ЄС завершилась у 1997-2007 рр.;

- Станом на сьогодні, значна частина країн видала ліцензії перевізникам для здійснення діяльності на національних та міжнародних ринках.

Досвід Німеччини

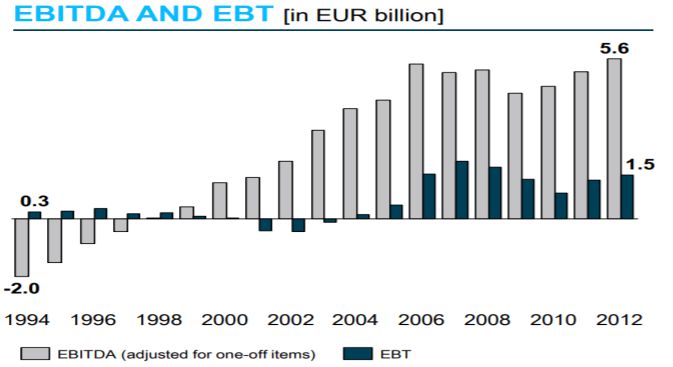

Незважаючи на отримання протягом останніх п′ятнадцяти років близько 55 млрд. німецьких марок державного фінансування у вигляді субсидій загальний борг німецької залізничної держмонополії на початок 1990р. становив близько 5 млрд німецьких марок. [4] Компанія перебувала в серйозній кризі. Лібералізація вивела компанію в прибуток.

Щороку ринок залізничних перевезень в Німеччині росте в середньому на 2%. Порівнюючи період до імплементації реформи - 1994-й і 2016 рік - використання залізничних мережі Німеччини стало на 32% ефективніше, середня зарплата виросла на 86%, доходи Deutsche Bahn AG - на 174%.

Однак, проблеми в Німеччині існують. Оператор інфраструктури зараз зіткнувся з викликом оптимізації мережі, що чекає в майбутньому і Україну. Ймовірно, виникне необхідність оптимізувати мережу маршрутів. Але плюси лібералізації ринку перекривають всі мінуси: більшість гравців, задіяних в процесі, в результаті виграють.

Що буде з пасажирськими перевезеннями?

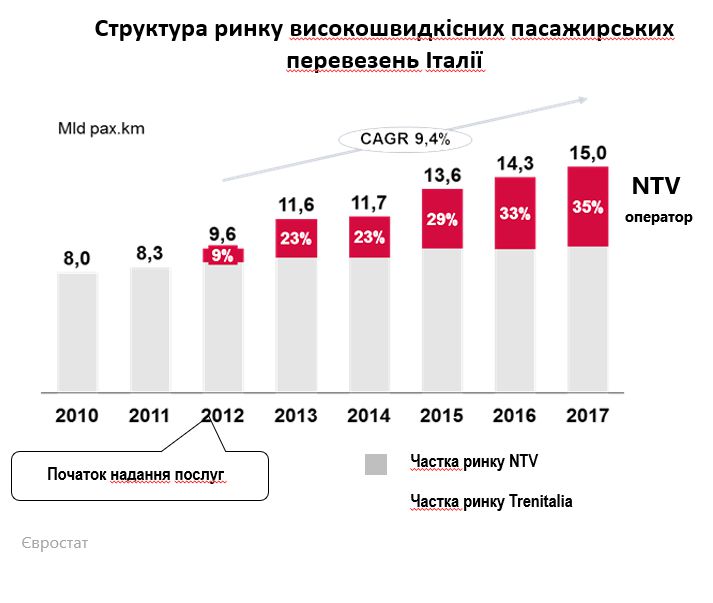

Досвід Італії показує, що вихід на ринок приватних операторів призвів до зростання ринку пасажирських перевезень на 35%.

Пасажири, подорожуючи Італією, мають вибір між двома конкуруючими компаніями, які надають послуги з високошвидкісних залізничних перевезень – Trenitalia (державний оператор) та Nuovo Transporto Viaggiatori (NTV) (приватний оператор).[5]

Те, що робота приватного оператора NTV призвела до зростання ринку послуг залізничного транспорту на 35%, є свідченням рушійної сили моделі лібералізації ринку.

Можна припустити, що в Україні нові приватні оператори не будуть забирати ринкову частку у державного пассажирського оператора. Можливо, навпаки, вони стануть драйвером впровадження інновацій та відкриття нових сегментів.

Які існують ризики при впровадженні приватної тяги?

Основа реформи - забезпечення чесної конкуренції. Дискримінація державним оператором інфраструктури приватних операторів через різні регуляторні механізми або тарифи загрожує зривом реформи. Як тільки приватний оператор відчує дискримінацію, він піде в суд. Решта оператори в такому випадку можуть переглянути плани з інвестицій в цей ринок.

В Італії вже був подібний прецедент. [6] Там відбувся неповний поділ монополії і зберігалася гостра конкуренція в сегменті швидкісного руху між державним і приватним операторами. Державний оператор, використовуючи зв'язок з оператором інфраструктури, дискримінував приватного оператора. В результаті держава була змушена втрутитися і підтримати приватного оператора. Фактично це була підтримка ринку залізничних послуг Італії.

2. Банкрутство державних операторів

Допуск приватної тяги на мережу УЗ - це дійсно серйозні виклики для менеджмента, оскільки державним операторам буде складно конкурувати з приватниками.

Менеджмент державних операторів на які розділиться УЗ повинен імплементувати глобальні перетворення, щоб державні оператори вантажних і пасажирських перевезень залишатися конкурентними на відкритому ринку.

Державний оператор вантажних перевезень має переглянути логістику вантажних перевезень, оптимізувати маршрути. Якщо припустити що крос-субсидування пасажирських перевезень більше здійснюватися не буде, а приватні перевізники заберуть 20% частки ринку прогнозний прибуток державного перевізника складе близько 8 млрд. грн. щорічно (без економічного ефекту оптимізації маршрутів).

Дослідження Світового банку щодо маршрутів та вантажопотоків залізничного транспорту передбачає оптимізацію маршрутів та будівництво логістичних центрів, вантажних мультимодальних терміналів у різних регіонах України, використовуючи структуру державного приватного партнерства із приватними операторами, виробниками та перевізниками вантажу.

Державний оператор пасажирських перевезень теж має оптимізувати маршрути перевезень та впровадити досвід ЄС щодо змішаної системи фінансування соціально значущих перевезень.

Регламентом (ЄС) 1370/2007 визначено, що для організації суспільно важливих перевезень пасажирів залізничним транспортом необхідними є забезпечення прозорих відносин між перевізниками сектору суспільно важливих перевезень та замовниками транспортних послуг із дотриманням безпеки та ефективності пасажирських перевезень. Механізмами, які використовуються, є надання ексклюзивних прав, фінансової компенсації операторам суспільно важливих пасажирських перевезень та визначення загальних правил функціонування громадського транспорту, що є прийнятними для всіх операторів.

Пасажирські перевезення, зокрема приміські залізничні, стали заручниками масових пільгових перевезень пасажирів, збитки від яких не компенсуються належним чином ні з державного, ні з місцевих бюджетів. В Україні діє недосконала система компенсації пільгових перевезень та не запроваджено механізм реалізації та фінансування суспільно важливих перевезень, як це передбачено європейським законодавством.

Законопроект «Про залізничний транспорт України», зареєстрований в Верховній Раді України за №1196-1, є імплементаційним по відношенню до Директив та Регламентів у сфері залізничного транспорту, передбачених Угодою про Асоціацію Україна-ЄС, включаючи Регламент (ЄС) 1370/2007 Європейського Парламенту та Ради від 23 жовтня 2007 року про суспільно важливі пасажирські перевезення залізничним та автомобільним транспортом. Комфорт пасажирів, якість та безпека перевезень, нові сучасні послуги, - є пріоритетами, визначеним в НТСУ 2030. Наразі послуги регіональних та приміських пасажирських перевезень в Україні стикаються з рядом проблем, серед яких застарілий парк рухомого складу, погана технічна якість парку рухомого складу (в основному через його вік), недостатній розмір інвестицій.

Регламентом визначено, що для організації суспільно важливих перевезень пасажирів залізничним транспортом необхідними є забезпечення прозорих відносин між перевізниками сектору суспільно важливих перевезень та замовниками транспортних послуг із дотриманням безпеки та ефективності пасажирських перевезень. Механізмами, які використовуються, є надання ексклюзивних прав, фінансової компенсації операторам суспільно важливих пасажирських перевезень та визначення загальних правил функціонування громадського транспорту, що є прийнятними для всіх операторів.

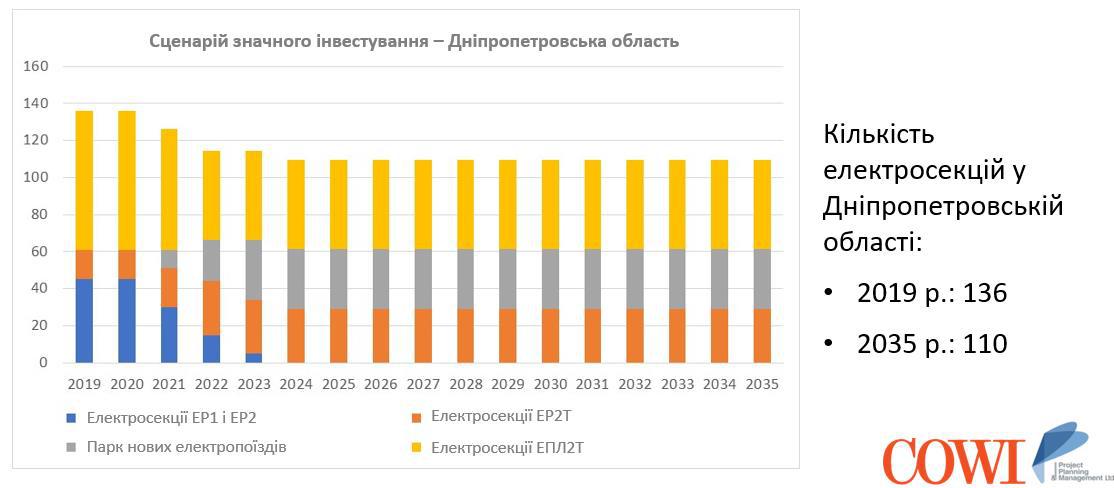

Впровадження пілотних проектів для суспільно важливих пасажирських перевезень у Дніпропетровській та Запорізькій областях:

Європейський інвестиційний банк та європейські експерти, в рамках надання консультативної допомоги, розробили технічну частину техніко-економічного обґрунтування з реалізації пілотних проектів імплементації Регламенту у Запорізькій та Дніпропетровській областях.

Експерти провели комплексне дослідження поточної ситуації з організації приміських перевезень у пілотних областях, включаючи аналіз поточного стану використання регіонального та приміського рухомого складу, сформулювали вимоги до рухомого складу, інші технічні вимоги проекту, розробили фінансову модель, з організації суспільно важливих пасажирських перевезень. Також здійснено оцінку умов, механізмів та порядку досягнення фінансової стійкості при запровадженні суспільно важливих перевезень, включаючи оцінку умов, механізмів та порядку впровадження системи електронних квитків як засобу оплати проїзду та, у сукупності з необхідним обладнанням, як засобу контролю за кількістю пасажирів. Цей етап буде доповнено другим етапом, який буде розпочато найближчим часом з метою підготовки організаційної та правової документації.

Інвестиції плануються близько 149 млн. євро:

107 млн. євро – Дніпропетровська область;

42 млн. євро – Запорізька область;

[1] UNECE, Railway Reform in the ECE region, final report, 2018

[3] UNECE, Railway Reform in the ECE region, final report, 2018

[4] German railway reform, Heike link

[6] The European Railway Liberalization Process, the Case of Italy and the introduction of competition

in the High-Speed Rail Passenger

Market. Supervisor: Candidate:Professor Valentina Meliciani Melissa Berutti Bergotto,2015/2016

ВСІ Новини